강세장에서는 모든 사람이 돈을 번다고 생각한다.

하지만 현실은 다르다.

+10%였던 계좌가 하루 만에 0%가 되기도 한다.

한 달간 쌓은 수익의 절반. 하루에 날아간다.

뉴스에는 “과열 조정”이라는 제목이 뜨고,

손가락은 매도 버튼 위에 올라간다.

“더 빠지기 전에 팔아야 하나…”

조정은 끝의 시작인가, 다음 상승의 전제 조건인가.

①편에서 강세장은 화폐와 희망의 교차점이라 했다.

그렇다면 그 안에서 벌어지는 조정은 무엇인가.

주가가 20% 오르면, 초기에 산 사람은 수익이 난다.

그러면 일반적으로 투자자들은 5~7% 빠질 때

“이만큼 벌었으니 팔자”는 심리가 작동한다.

이익 실현 매물이 나온다. 이것이 조정이다.

하지만 이 매물을 누군가가 산다.

사고 싶었지만, 너무 비싸서 지켜만 봤던 이들이.

새로 산 사람의 매입 단가는 이전 보유자보다 높다.

그런데 이 사람은 조정을 보고도 매수한 사람이다.

확신에 대한 강도가 다르다.

확신이 강한 보유자가 늘어나면

다음 조정에서 매도 압력이 줄어든다.

하락폭이 줄어들고, 새로운 매수세가 들어온다.

그리고 또 전고점을 넘는다.

다시 조정. 다시 손바뀜. 다시 돌파.

이 반복이 계단을 만든다.

조정이 없는 상승은 한 번에 끝난다.

조정이 있는 상승이 계단을 만든다.

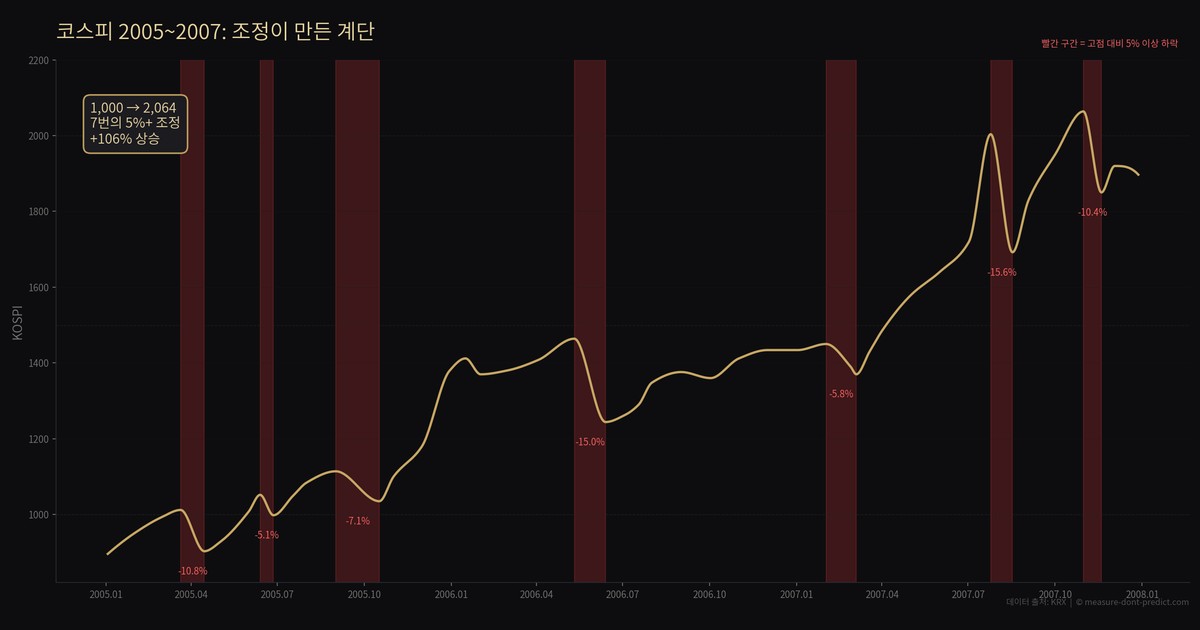

2005년 6월, 코스피 1,000 돌파 직후 5% 급락.

7월에 다시 1,000을 넘었다. 9월에 7% 빠졌다.

“이번엔 진짜 끝”이라고 했다.

하지만 끝이 아니었다.

2007년 10월 코스피 2,064까지 반복됐다.

5% 이상 조정만 열다섯 차례 이상.

S&P 500도 마찬가지다.

1928년 이후 10%이상 조정은 평균 19개월에 한번.

그중 약세장으로 전환된 것은 4분의 1뿐이다.

나머지는 강세장 안에서의 쉬어가기였다.

여기서 사람들이 속는 지점이 있다.

강세장에서는 주가의 변동폭이 점점 커진다는 것.

첫 조정이 2%면, 다음은 3%, 그다음은 4%.

왜? 가격대, 지수가 높아졌기 때문이다.

코스피 1,000일 때 2%는 20포인트.

2,000일 때 2%는 40포인트.

비율은 같지만, 금액이 다르다.

계좌에서 보면 더 크게 느껴진다.

처음에 50만 원 빠지던 것이

나중에는 200만 원 빠진다.

같은 비율인데 공포가 배로 커진다.

“이번에는 진짜 강세장이 끝난 것 같다.”

하지만 다르지 않다. 복리가 만들어낸 착시다.

되는 시장에는 특징이 하나 더 있다.

한쪽이 쉴 때 다른 쪽이 받쳐준다.

예를 들어 AI/로봇이 10% 빠진다.

그 돈이 2차전지로, 제약으로 흘러간다.

시장 밖으로 나가지 않는다. 섹터만 바뀐다.

안 되는 시장에서는 이게 안 된다.

하나가 빠지면 전부 빠진다. 대안이 없다.

돈이 시장 밖으로 나간다.

한쪽이 쉴 때 다른 쪽이 받쳐주는가.

섹터가 순환하는 순환장세인가.

아니면 전부 함께 무너지는가.

이것만 봐도 시장의 성격을 알 수 있다.

그런데 왜 같은 패턴에 매번 속는가.

사람은 비관적 상황에 즉각 반응한다.

“위험하다”는 말에는 바로 움직인다.

반면 “괜찮다”는 말에는 느긋하게 기다린다.

그래서 비관론이 항상 더 똑똑해 보인다.

비관론자는 즉시 행동하고,

낙관론자는 느리게 행동하니까.

이것이 강세장에서 조정이 올 때마다

“이번엔 진짜 끝”이라는 메시지가 “

아직 괜찮다”보다 강하게 와닿는 이유다.

되는 시장에서 10% 빠지는 것은

강세장이 치르는 비용이다.

올라가다 덜컹하면 팔고, 돌리면 쫓아가지 못한다.

강세장에서 가장 치명적인 실수는

조정에 팔고 반등에 사는 것이다.

가장 어려운 일은 사는 것이 아니다.

조정 앞에서 팔지 않는 것이다.

[관련 글]

참고: Schwab Center for Financial Research (2024), S&P 500 corrections and bear markets data. Yardeni Research (2024), Bull & Bear Markets Historical Tables. 본 콘텐츠는 교육/정보 제공 목적이며, 투자 권유가 아닙니다.

© measure-dont-predict.com