1883년, 독일의 식물학자 그리제바흐는

사막이 어떻게 만들어지는지를 연구했다.

그의 결론은 반직관적이었다.

사막은 극심한 가뭄이 만들지 않는다.

약간 부족한 비가 만든다.

부족함의 누적이 사막을 만드는 것이다.

비가 조금 모자란 해가 온다.

풀이 얕아진다. 뿌리가 약해진다.

그리고 다음 해 비가 다시 조금 모자란다.

풀이 사라지고, 표토가 드러난다.

바람이 표토의 흙을 날린다.

그러면 그 다음 해, 비가 와도 스며들 흙이 없다.

한 해의 가뭄은 견딜 수 있다.

그러나 “약간 부족한 비”가 10년 누적되면,

초원은 사막이 된다.

미국은 지금 중국에 정확히 이것을 하고 있다.

에너지를 끊지 않는다. 비용을 누적시킨다.

2026년 2월 28일.

미국과 이스라엘이 이란을 공격했다.

작전명 에픽 퓨리(Epic Fury).

테헤란, 이스파한, 곰, 케르만샤.

이란 최고지도자 하메네이가 공습으로 사망했다.

이란은 호르무즈 해협 봉쇄를 선언했고,

미국은 하르그섬을 폭격했다.

이곳은 이란 원유 수출의 90%가 지나가는 곳이다.

브렌트유 119달러.

코스피 이틀간 19.3% 폭락.

3월 4일 하루 12% 하락. 역대 최대.

VKOSPI 80선 돌파.

환율 1,500원 돌파.

여천NCC 납사 공급 불가항력 선언.

휘발유 1,900원.

숫자들이 비명을 질렀다.

뉴스는 전쟁을 보도했고,

시장은 전쟁에 반응했다.

그러나 이란 전쟁은 중동의 국지전이 아니다.

이것은 미국이 수년간 설계해 온,

더 큰 구조의 중간 점이다.

베네수엘라, 쉐도우 플릿, 이란.

세 개의 점을 연결하면 하나의 선이 보인다.

그러나 그 선의 끝에 이란은 없다.

세 개의 점

1980년대, 미국.

레이건은 사우디를 설득해 원유 증산을 이끌어냈다.

유가 폭락, 소련 재정의 절반 이상이 증발했다.

군비 경쟁의 비용은 누적되었고,

소련은 총 한 발 맞지 않고 무너졌다.

40년이 지났다. 방식은 진화했다.

하지만 본질은 같다.

셰일 혁명 이후,

미국은 에너지를 사오는 나라가 아니다.

에너지의 접근권한을 결정하는 나라다.

그리고 이 무기를 중국에게 쓰고 있다.

다만 소련 때와 다른 점이 하나 있다.

끊지 않는다. 비용을 누적시킨다.

첫 번째 점 — 베네수엘라.

2026년 1월, 미국이 마두로를 생포했다.

표면은 독재 정권 교체다.

하지만 에너지 지도 위에서는 다른 그림이 보인다.

베네수엘라는 중국의 저가 원유 창구였다.

미국은 그 원유를 미국과 유럽으로 돌렸다.

중국의 독립 정제소들은 원료 부족에 직면했다.

우회 거래의 추가 비용, 10~20%.

공급이 끊긴 것이 아니다. 비싸진 것이다.

두 번째 점 — 쉐도우 플릿.

2025년 12월, 미 재무부는

이란산 원유를 운송하던 29척을 SDN에 올렸다.

글로벌 보험과 금융 시스템에서 퇴출시킨 것이다.

이란산 원유의 할인폭은

배럴당 10달러 이상에서 3~5달러로 줄었다.

중국은 연간 수십억 달러의 할증료를 떠안게 됐다.

에너지는 여전히 들어온다.

그러나 이제 훨씬 비싸게.

세 번째 점 — 하르그섬.

2월 28일, 마지막 점이 찍혔다.

이란 원유 수출의 90%가 지나가는 심장부 타격.

그리고 호르무즈 해협이 사실상 봉쇄되면서

중동발 원유의 흐름 자체가 흔들리기 시작했다.

세 개의 점을 연결하면 하나의 선이 된다.

미국은 에너지를 끊지 않았다.

비용을 누적시켰다. 그리고…

그 영수증은 모두 같은 곳으로 향한다.

영수증의 수신자

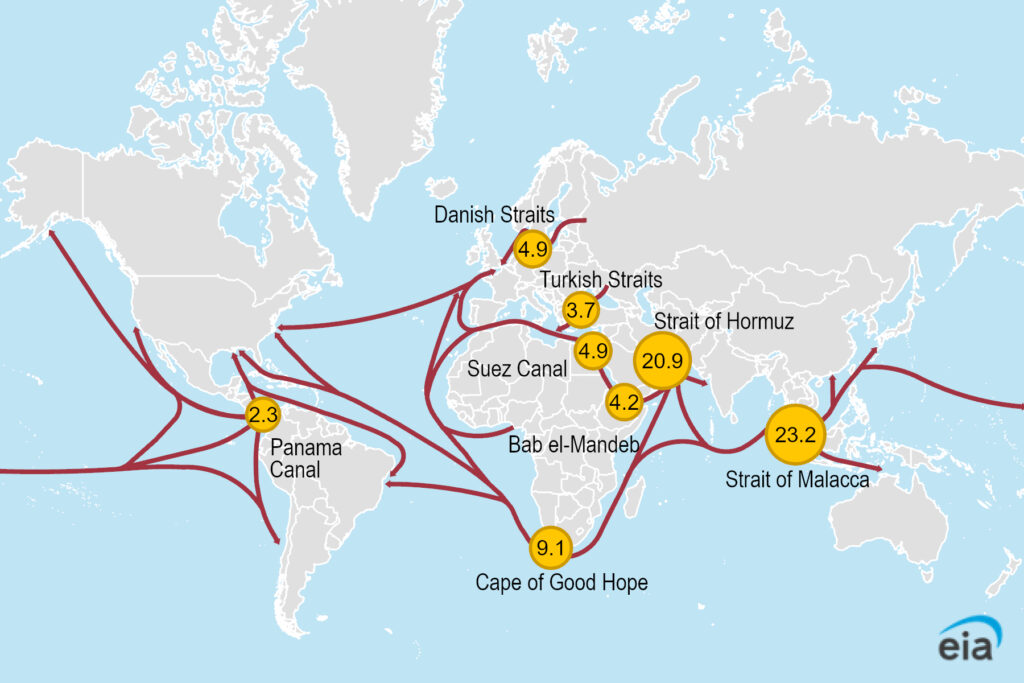

중국의 원유 수입 의존도는 72%.

이 중 80% 이상이 말라카 해협을 통과한다.

폭 2.8킬로미터. 미 해군의 제해권 아래.

중국도 이 급소를 안다.

그래서 세 개의 우회로를 만들어왔다.

러시아. ESPO 파이프라인. 전체 수입의 약 20%.

중동. 주력 공급원. 약 40%. 전량 해상 수송.

제재국 파트너. 이란과 베네수엘라. 약 20%.

미국은 우회로를 차단하고 있다.

베네수엘라와 쉐도우 플릿 제제를 통해

저가 원유 생태계를 무너뜨렸다.

그리고 이란 전쟁으로 중동 공급을 흔들었다.

남은 것은 러시아.

여기도 세컨더리 제재가 조여오고 있다.

중국 국영기업의 직접 구매가 어려워지고 있다.

비공식 경로 유지비용 전년 대비 15% 이상 상승.

세 개의 우회로가 모두 비용의 늪에 빠지고 있다.

에너지 비용의 체계적 상승은

중국 전체 생산 원가를 5~10% 끌어올렸다.

이것은 물가 문제가 아니다.

글로벌 시장에서 중국산 제품의

가격 경쟁력이 잠식되고 있다는 뜻이다.

그리고 이 외부의 압박은

이미 내부에서 균열을 일으키고 있다.

헝다, 벽계원 이후 고착화된 부동산 위기.

지방정부의 부채.

해소되지 않는 청년 실업.

경제 성장이라는 계약 위에 서 있던,

중국 공산당의 통치 정당성이 흔들린다.

가장 자유로운 자본주의와

가장 통제적인 공산주의의 동침.

동침을 가능하게 한 것은 성장뿐이었다.

성장이 멈추면, 균열이 표면 위로 올라온다.

1980년대 후반의 소련이 떠오른다.

외부의 에너지 압박과

내부의 경제 피로가 겹치던 시기.

물론 중국은 소련이 아니다.

훨씬 거대하고 훨씬 복잡하다.

그러나 구조는 닮아 있다.

급격한 붕괴가 아니다. 비용의 늪이다.

21세기 패권은 전장에서 결정되지 않는다.

누적되는 비용의 합계에서 판가름 난다.

모호함이 비용이 되는 시간

미국은 지금 중동을 정리하고 있다.

베네수엘라를 쳤다. 이란을 치고 있다.

러시아는 우크라이나에서 소진되고 있다.

이 세 축이 일정 수준 정리된 이후,

미국의 시선은 어디로 향하는가.

동아시아다. 공급망의 신뢰성. 동맹의 충성도.

미국이 한국에 던지는 질문은 단순하다.

“미국이 설계한 공급망 블록 안에서

너는 신뢰 가능한 파트너인가,

아니면 관리가 필요한 리스크인가?”

이 질문은 외교적 수사가 아니다.

이미 구체적인 정책 수단으로 작동하고 있다.

관세는 페널티다.

중국과의 연계를 충분히 끊지 못하면,

북미 시장 접근성이 제한된다.

IRA와 반도체법의 보조금은 인센티브처럼 보인다.

본질은 한국의 자본과 기술을

미국 영토에 묶어두는 앵커다.

편입되는 순간, 선택이 아니라

구조적으로 미국의 대중국 전략에 동조하게 된다.

이것도 역사적 패턴이 있다.

미국은 외부의 위협을 정리한 후,

동맹국을 향해 압박을 가속화해왔다.

1985년 플라자 합의.

일본에 대한 반도체 보복관세.

지금 이란이 정리되고 있다.

투자자에게 중요한 질문은

“압박이 올 것인가”가 아니다.

언제, 어떤 형태로 가속화되는가다.

그 시점에서 한국의 모호함은

전략이 아닌 비용으로 전환된다.

관세는 이익률을 직접 훼손한다.

보조금은 조건부 계약으로 기능한다.

중립이라는 프리미엄은 사라진다.

다음 영수증의 주소

누적된 강수량의 부족이

초원을 사막으로 바꾸는 데 10년이 걸린다.

누적된 비용이 패권의 지형을 바꾸는 데

그 정도의 시간이면 충분하다.

이 글이 맞을 수도 있고, 틀릴 수도 있다.

그러나 데이터와 패턴은 같은 방향을 가리키고 있다.

다음 영수증이 전달될 곳은 동아시아다.

시점은 모른다.

그러나 주소는 이미 찍혀 있다.

참고: IEA Oil Market Report (2025.12, 2026.01), U.S. Department of the Treasury OFAC (2025.12.18), Kpler Analytics, Vortexa Analytics, BloombergNEF

© measure-dont-predict.com